年金を繰下げ受給すべきかどうか迷いますよね。

実際に数字を目で見ることで判断に役立つかもしれません。

(今回は基礎年金のみですが、厚生年金についても応用すれば作ることができます)

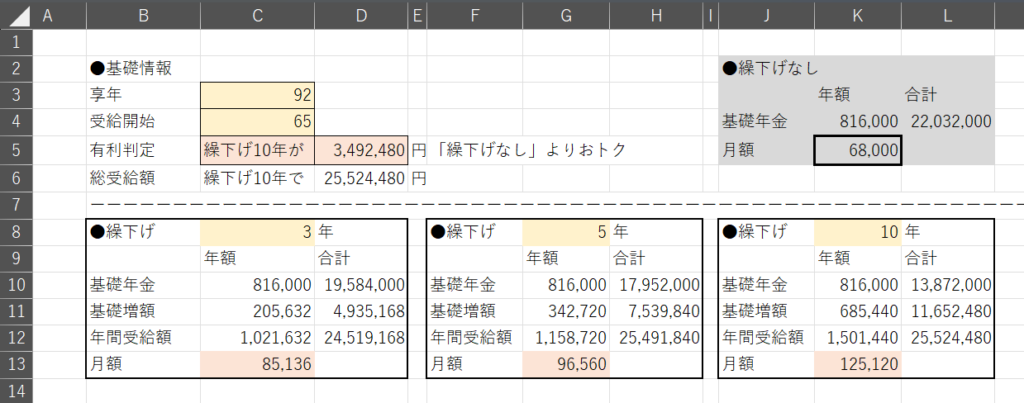

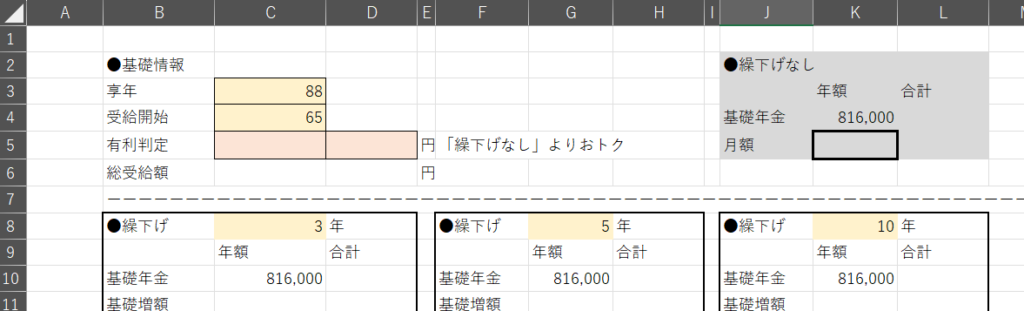

こんな表ができます

※「有利判定」「総受給額」の部分はなくても構わないので、解説は割愛しました。

・繰下げなしの場合、月額68,000円、年間816,000円

・繰下げ5年の場合、月額96,560円、年間1,158,720円

・繰下げ10年の場合、月額125,120円、年間1,501,440円

・92歳まで生きた場合、繰下げ10年を選ぶと、3,492,480円おトクということがわかる

といった表を作ります。

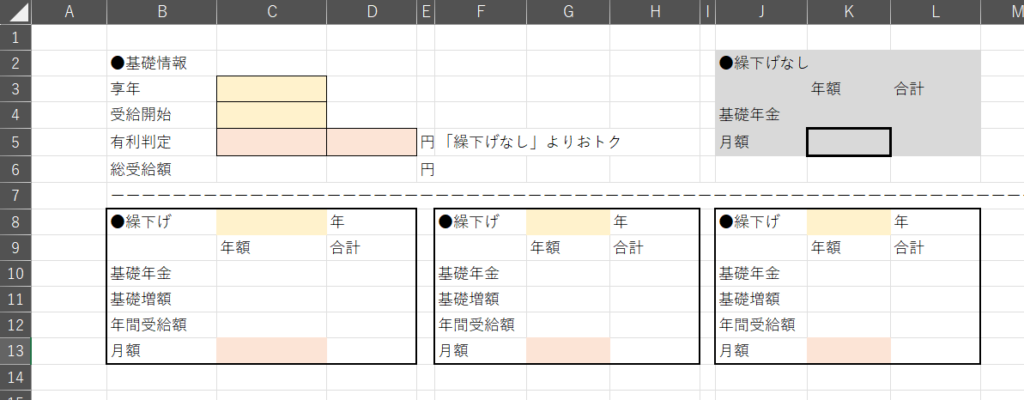

※黄色塗は入力する箇所、赤塗は結果の部分です。

シミュレーション表の作成手順

まずは手入力の箇所を埋める

形式はお好みで。

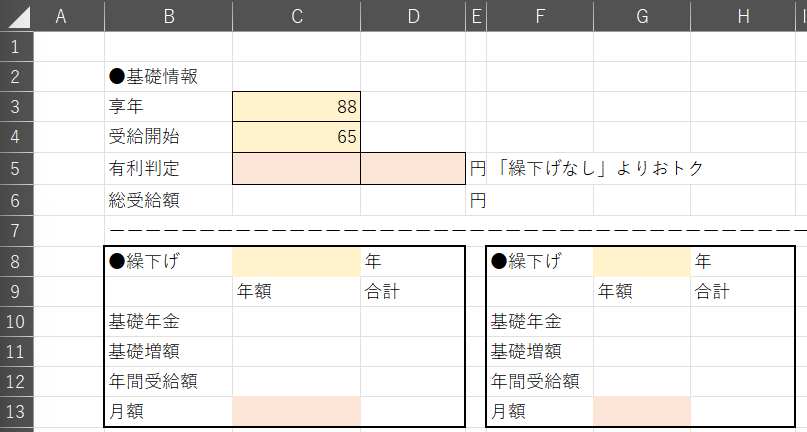

情報を入力する

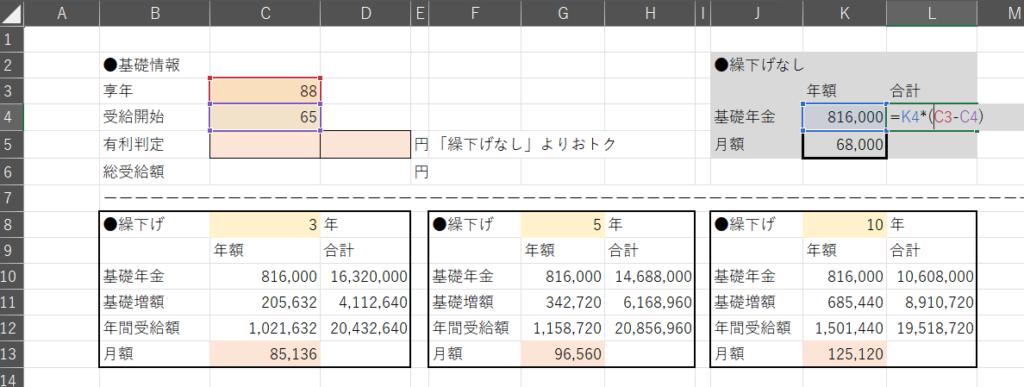

今回は平均余命の88歳まで生きることを想定します。享年に「88」と入力します。

2025年時点の年金受給開始年齢は65歳なので、受給開始に「65」と入力します。

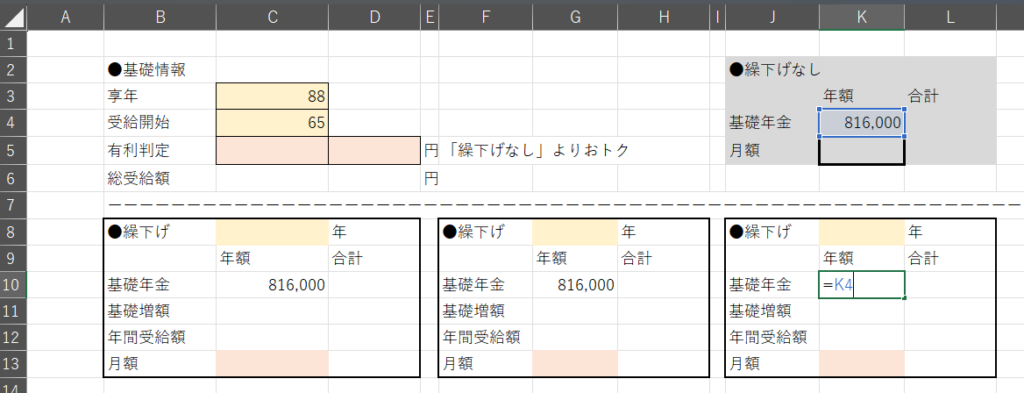

基礎年金の金額を入力

基礎年金の金額は年額816,000円の固定額です。

しかし、未納期間がある場合には、未納の月数は除外されます。

例)20歳から60歳まで(40年×12=480ヶ月)国民年金加入。学生納付特例制度で20歳~22歳(2年×12=24ヶ月)は未納。

●基礎年金額(年間)=816,000円×{(480ヶ月-24ヶ月)/480ヶ}=775,200円(年間)

となります。

今回は未納期間がないものとして、満額の年額816,000円を受給できる方を想定します。

K4に「816,000」と入力しましょう。

ついでに、C10、G10、K10に「=K4」と入力しておきましょう。(金額を変える場合にK4のみ修正するだけで済むためです)

日本語入力で「816000」と入力すれば自動で半角表示になります。

数字をカンマ区切りしたい方は、該当のセルを選択しながらCtrl+Shift+1で変換できます。

繰下げ年数を決める

次にシミュレーションしたい繰下げ年数を入力します。

今回は、C8、G8、K8にそれぞれ3年、5年、10年と入力します。

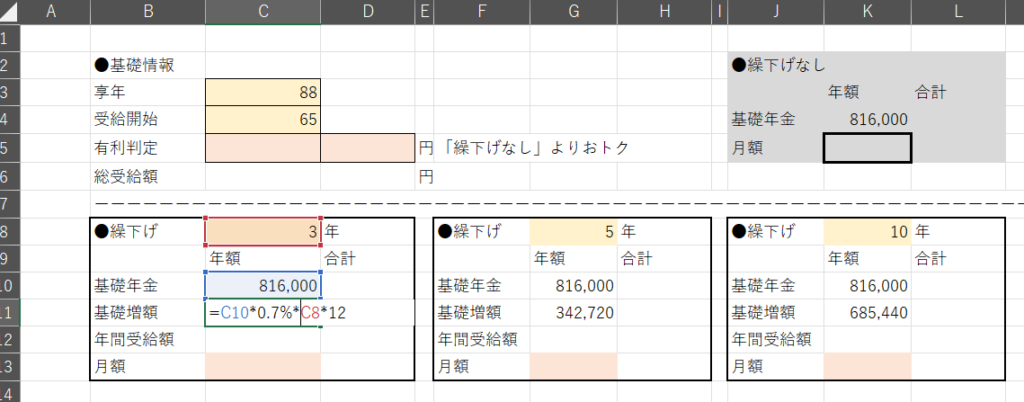

繰下げによる増額分を入力

基礎年金は、1ヶ月繰り下げるごとに、0.7%増額されます。

1年で8.4%(0.7%×12ヶ月)、10年で84%(8.4%×10年)です。

意外に大きいんです。

C11に「=C10×0.7%×C8×12」

G11に「=G10×0.7%×G8×12」

K11に「=K10×0.7%×K8×12」と入力します。

※C11の関数をコピー&ペーストでもできます。(Ctrl+C→Ctrl+V)

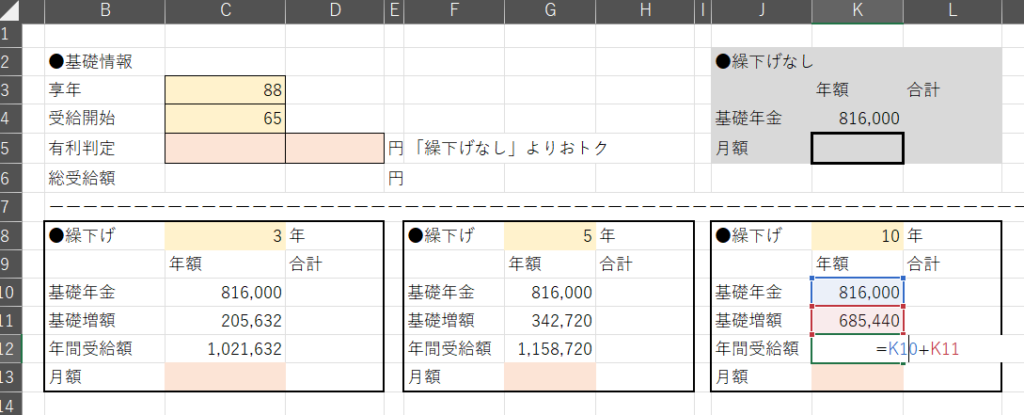

年間受給額は、基礎年金+基礎年金の増額分なので、C12に「=C10+C11」と入力。

G12、K12も同様に、C12セルをコピー&ペースト。

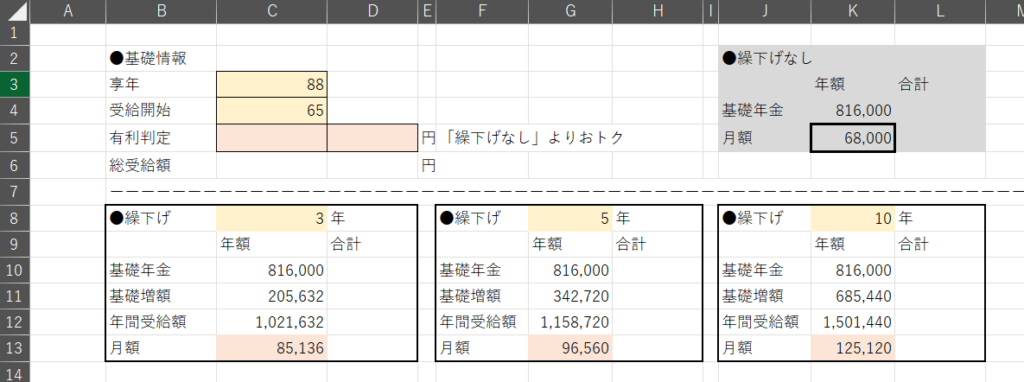

月額のほうが老後の資金計画が立てやすいので、月額で書いておきます。

C13に「=C13/12」と入力し、G13、K13にコピー&ペースト。

(K5にも「=K4/12」を入力し月額を算出しました。)

この時点で、

・繰下げなしだと月額68,000円、繰下げ10年すると月額125,120円まで上がるのか!ということがお分かりかと思います。

※厚生年金も基礎年金と同じ割合で増額するので、厚生年金が多い方はかなり膨れ上がるでしょう。

老後の資金計画のために月額を知りたい方は、ここまでで終わっていただいてもかまいません。

(黄色塗の繰下げの年数を変えていけば、月額が算出されます。)

ここからは、何歳まで生きれば総額で得するのかをシミュレーションしていきます。

生涯受給額を計算(何歳まで生きれば得するのか)

ここまでで年間の受給額を計算できました。

ここからは、生涯でいくらもらえるのか計算していきます。

まず、D10に「=C10×(C3-C4+C8)」と入力します。

ここで、C3入力後に「F4キー」、C4入力後に「F4キー」を押して、「=C10×($C$3-$C$4+C$8)」としておくと便利です。(F4キーでうまくいかない場合は、Shift押しながら4を押して、$を手入力しても構いません。)

D10の関数で$(固定参照)を使うことで、D11、H10、H11、L10、L11はコピー&ペーストで正しく入力できます。

その後、D12、H12、L12は、基礎年金と基礎増額の合計とします。

D12に「=D10+D11」、H12に「=H10+H11」、L12に「=L10+L11」と入力。(C12に同様の関数が入っているので、C12をコピー&ペーストすることでも可)

さらに、繰下げなしの表にも、L4に「=K4×(C3-C4)」と入力します。

シミュレーション自体はここまでで完了です。

以下の黄色で色塗りした部分を比較します。

・繰下げなしの場合、18,768,000円

・繰下げ3年の場合、20,432,640円

・繰下げ5年の場合、20,856,960円

・繰下げ10年の場合、19,518,720円

結果、88歳まで生きた場合は、繰下げ5年が最もおトクだということがわかります

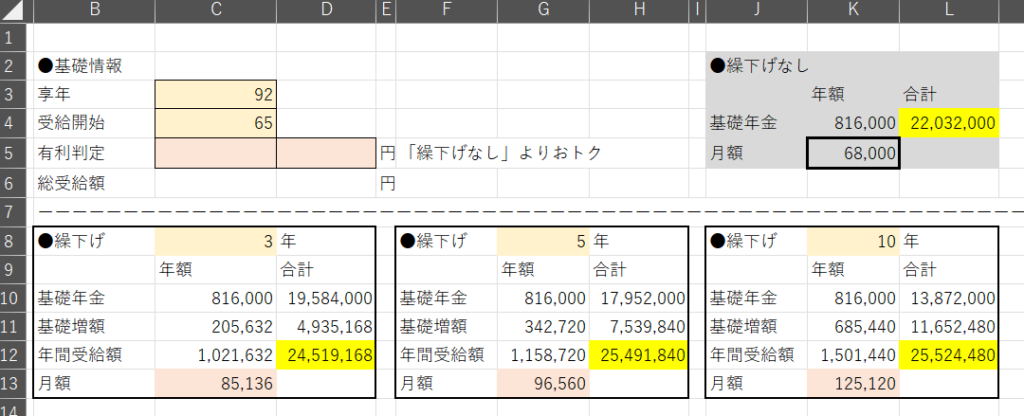

92歳まで生きた場合をシミュレーションすると以下のとおりです。

※C3を88→92に変更するだけ

92歳でようやく繰下げ10年が、最もおトクになりました。

ただ、この場合であれば、88歳以降になくなるリスクを考えると、繰下げ5年を選びますかね。

その時の生活状況などにもよりますが。

注意点

今回計算した結果は、あくまでも総額でいくら受け取れるかを計算したものです。

たとえば、先ほどの例で92歳の場合で繰下げ10年がぎりぎり追い越しましたが、88歳以降に死亡する可能性を考慮すると、繰下げ5年で受け取った方がいいとも考えられます。

(結局はいつ亡くなるかはわかりませんが)

また、老人ホームに入る、認知症のリスク、孫にお金を使いたいなどなど考慮する点はいくらでもありますし、正解はありませんので、あくまでも参考程度に。