給与の計上時・支払い時の仕訳は混乱しやすいですよね。

混乱する原因は、源泉所得税・住民税・社会保険料など性質がちがうものが複雑にからみあうからです。

この記事では、源泉所得税・住民税・社会保険料をそれぞれ分解して、1つ1つ理解できるよう解説をします。

給与の仕訳が難しいと感じる理由

給与の仕訳では、計上時に源泉・住民税を預かる時期と、社会保険料を預かる時期が違うこと、源泉・住民税・社会保険料の納期限が違うため、混乱しやすいと考えられます。

源泉所得税・住民税・社会保険料の基礎知識

この記事では、以下の条件を想定して解説します。

・6月分(6月1日~6月30日)の給与

・支給日は、末締め翌25日払い(7月25日)

・源泉所得税は納付の特例あり

・原則(キチンと)の計算

源泉所得税

給与計上時(6月末)に預かり、翌月10日(7月10日)までに納付する。

納付の特例をする場合1月20日(7~12月分)と7月10日(1~6月分)の年2回納付する。

住民税

給与の計上時(6月末)に預かり、翌月10日(7月10日)までに納付する。

納付の特例はない。

社会保険料

社会保険料が最も複雑なので注意してください。

社会保険料は、会社と従業員が半々で負担(労使折半)するため、それぞれみていきます。

従業員負担分

6月分給与の支払い時(7月25日)に預かり、月末(7月末)に支払う。

会社負担分

給与の計上時(6月末)に未払い計上し、翌月末(7月末)に支払う。

源泉所得税・住民税・社会保険料の仕訳

税金(源泉所得税・住民税)に関する仕訳

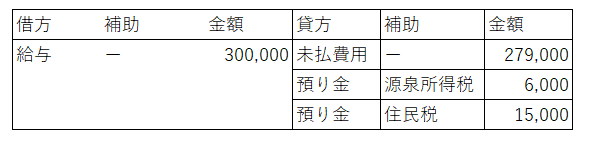

●給与計上時(6月末)

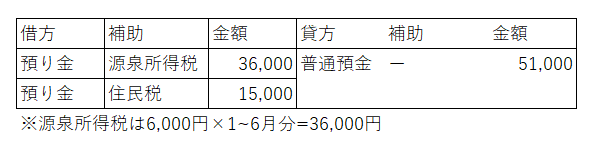

●源泉・住民税を納付するとき(7月10日)

(参考)1月20日と7月10日以外の月は源泉所得税の納付がないため(納付の特例)

以下のようになります。

●給与支給時(7月25日)

社会保険料に関する仕訳

●給与計上時(6月末)

仕訳なし

社会保険料だけは、支給時に預かることが多いです。(明確な決まりはないですが)

●給与支給時(7月25日)

復習ですが、社会保険料がなければ以下の仕訳でしたね。

社会保険料は支給時に従業員から預かりますので、以下の仕訳になります。

結局いろいろ引かれて従業員の手取りは234,000円ということです。

●社会保険料を納付するとき(7月末)

社会保険料の納期限は、翌月末(6月分給与は7月末)です。

社会保険料は、労使折半でしたね。

従業員負担分と会社負担分の仕訳を分けて記載します。

もっと厳密にやる場合、会社負担分の「法定福利費」は、6月末に未払費用計上をして、7月末に未払費用を取り崩す処理をします。

従業員に負担してもらう分は、給与から預かる必要があるため、「預り金」を計上し取り崩す処理をします。

一方会社負担分は、会社が払うだけなので、「預り金」は使わず、納付時に経費計上します。

まとめ

この記事ではキチンとした仕訳の方法を解説しました。

大切なポイントは、以下のとおりです。

・源泉所得税・住民税・社会保険料をひとくくりにせず、それぞれを理解する。

・それぞれを預かる時期、納付する時期を理解する。

・社会保険料は、会社負担分があるので、さらに注意。